【2025年5月汽车厂商销量排行榜】在国内汽车以旧换新政策的刺激下,5月份国内乘用车市场继续保持较快的增长速度。乘联会数据显示,2025年5月国内狭义乘用车市场零售销量达到193.2万辆,同比增长13.3%,环比4月份增长10.1%。下面,我们一起去看看5月份乘用车销量十强车企的销售情况:

零售端:比亚迪稳居榜首,新能源与传统车企分化显著

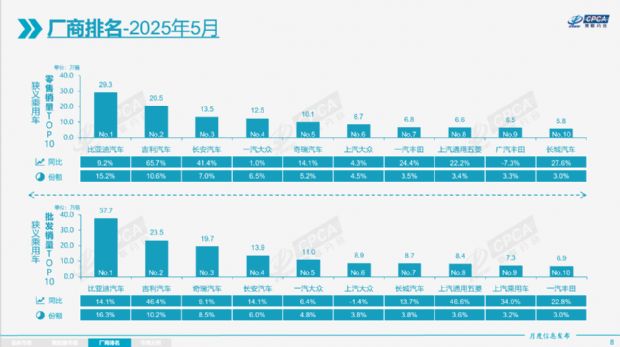

零售销量Top10榜单中,比亚迪以29.3万辆的成绩蝉联第一,15.2%的份额凸显其在消费市场的统治力。9.2%的同比增速虽低于部分竞品,但庞大基数下的稳定增长,印证王朝系列、海洋网等产品矩阵的深厚根基,尤其是新能源车型对燃油车的替代效应,持续巩固市场地位。

吉利汽车以20.5万辆、65.7%高增速跻身第二,成为零售端最大亮点。雷神混动技术的深化落地、新能源车型的精准投放(如吉利银河系列),叠加传统燃油车的口碑积累,使其在消费复苏周期中快速抢占份额,10.6%的份额逼近比亚迪,展现“油电协同”的竞争韧性。

长安汽车(13.5万辆)、一汽大众(12.5万辆)、奇瑞汽车(10.1万辆)构成第二梯队,排名第三至第五位。长安凭借UNI系列、CS家族的新能源化迭代,41.4%的同比增速跑赢大盘;一汽大众依赖迈腾、速腾等经典燃油车基盘,1.0%的微增折射燃油车市场的艰难转型;奇瑞则借捷途、星途的差异化布局,14.1%增速延续“理工男”的向上势头。

上汽大众、一汽丰田、上汽通用五菱、广汽丰田、长城汽车排名第六至第十位。值得关注的是,广汽丰田(-7.3%)成为Top10中唯一零售负增长的企业,反映日系车企在新能源转型滞后下的市场阵痛,燃油车份额被自主新能源与混动车型持续挤压,转型压力加剧。

批发端:比亚迪再夺魁,渠道与产能博弈升级

批发维度更聚焦车企产销节奏与渠道储备。比亚迪以37.7万辆、16.3%份额继续领跑,14.1%的同比增速与零售端形成呼应,既体现新能源产能的规模化释放,也反映其对经销商网络的铺货信心。作为新能源转型的标杆,比亚迪“以产促销”策略,通过批发端的稳定供应,巩固终端市场的产品可及性。

吉利汽车(23.5万辆)、奇瑞汽车(19.7万辆)在批发端表现亮眼,排名第二和第三位。吉利46.4%的高增速,源于新能源车型产能爬坡与渠道下沉,雷神8848混动平台车型的批量交付,支撑批发量快速增长;奇瑞则依托捷途旅行者等爆款车型的产能释放,9.1%增速保障终端库存健康,为零售端蓄力。

长安汽车(13.9万辆)、一汽大众(11.0万辆)呈现不同节奏:长安14.1%增速延续零售端的新能源化成果,深蓝、阿维塔等品牌的批发量提升,推动企业转型;一汽大众6.4%的微增,暴露燃油车产能调整的适配难题,新能源车型(如ID.系列)批发量尚未形成规模效应。

上汽大众(8.9万辆,-1.4%负增长)则陷入转型泥沼,燃油车批发量下滑与新能源车型承接不足的矛盾显现,渠道库存压力或进一步制约后续策略调整,成为合资车企转型困境的缩影。

长城汽车(8.7万辆)、上汽通用五菱(8.4万辆)、上汽乘用车(7.3万辆)、一汽丰田(6.9万辆)上榜,排名第七至第十位。

2025年5月的销量排名,既是车企转型成果的“期中考试”,也为后续竞争锚定方向:加速新能源技术落地、优化产销协同、重构渠道生态,将成为车企突破分化格局、抢占市场话语权的关键。在“电动化+智能化”的浪潮中,唯有以转型为矛、以创新为盾,方能在汽车产业的新周期中突围。