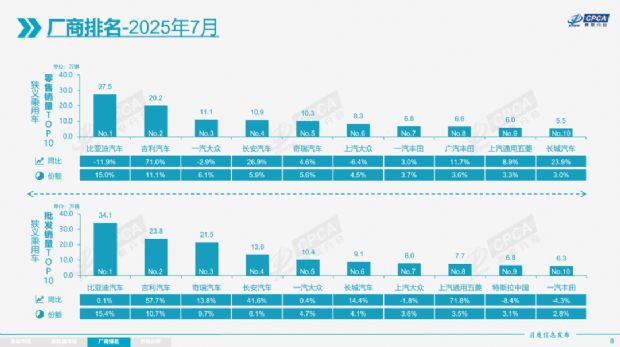

2025年7月,汽车零售市场呈现“淡季有压,增长有质”的特征。狭义乘用车零售182.6万辆,环比降12.4%,但同比增6.3%,新能源转型与产品迭代驱动市场韧性增长。零售十强车企的表现,勾勒出当下竞争格局的清晰脉络。

TOP1、比亚迪汽车:龙头的“淡季定力”

以27.5万辆零售登顶,虽同比-11.9%受淡季与高基数影响,但15.0%份额彰显统治力。王朝系列与海洋网协同,覆盖多价格带,混动、纯电车型双拳出击,宋PLUSDM-i、汉EV持续热销。不过,淡季波动也提示,需强化产品差异化,应对自主与合资挑战,巩固新能源龙头地位。

TOP2、吉利汽车:逆势高增的“实干派”

7月零售20.2万辆、同比71.0%,11.1%份额紧随其后。雷神混动赋能,帝豪LHi·P等车型在紧凑级突围;领克向上、几何聚焦纯电代步,多品牌精准捕捉需求。淡季逆势上扬,验证“多赛道布局”抗周期能力,若持续深化混动技术与智能体验,有望进一步缩小与比亚迪差距。

TOP3、一汽大众:德系巨头的“转型阵痛”

零售11.1万辆、同比-2.9%,6.1%份额折射挑战。速腾、宝来等燃油车仍是支柱,但新能源转型滞后,ID.系列声量、规模不及预期。依托大众品牌根基,若加快新能源本土化迭代(智能座舱、续航优化),可重拾增长势能,守住合资基本盘。

TOP4、长安汽车:自主+新能源的“协同战”

10.9万辆零售、26.9%同比增长,5.9%份额展现转型成效。UNI系列冲高、CS75PLUS稳固SUV基本盘;新能源赛道加速突破,深蓝SL03、阿维塔11分击20万级与高端市场。“燃油+新能源”双轮驱动,为长期竞争筑牢根基,后续需强化新能源品牌声量,扩大优势。

TOP5、奇瑞汽车:“理工男”的“稳与进”

零售10.3万辆、同比4.6%,5.6%份额延续务实风格。瑞虎、艾瑞泽系列凭鲲鹏动力打造“技术平权”;捷途聚焦“旅行+”,开拓细分赛道。但在新能源高端化竞赛中,需加速品牌向上,避免陷入“性价比陷阱”,借出口优势+技术积淀,探索差异化增长路径。

TOP6、上汽大众:合资转型的“突围难”

8.3万辆零售、同比-6.4%,4.5%份额显转型阵痛。帕萨特、途观L受新能源冲击,ID.系列本土化不足(智能、续航适配弱)。需加速新能源产品迭代,协同本土供应链,优化燃油车矩阵,在存量市场寻新增长极,否则将进一步被自主挤压份额。

TOP7、一汽丰田:混动“老将”的“新考题”

6.8万辆零售、同比3.0%,3.7%份额靠混动韧性。卡罗拉双擎、亚洲龙双擎锁定家庭用户,赛那巩固中高端MPV。但纯电赛道bZ系列声量低,需加快本土化创新(智能交互、充电生态),平衡混动与纯电节奏,方能应对自主新能源冲击。

TOP8、广汽丰田:“日系协同”的“稳与变”

零售6.6万辆、同比11.7%,3.6%份额凭“品质+本土化”突围。凯美瑞、汉兰达迭代稳固基本盘,锋兰达等新车补位;新能源bZ4X加速优化。后续需强化新能源用户体验,借日系口碑+智能升级,在淡季延续增长势能。

TOP9、上汽通用五菱:“国民车”的“生存智慧”

6.0万辆零售、同比8.9%,3.3%份额凭“需求导向”站稳。宏光MINIEV守代步刚需,凯捷混动拓家用MPV。但长期需探索品牌向上(星辰混动进阶、新品牌孵化),摆脱“低价依赖”,借新能源东风拓展价值空间。

TOP10、长城汽车:“越野+新能源”的破局者

5.5万辆零售、同比23.9%,3.0%份额靠差异化突围。坦克系列巩固越野,哈弗H6借混动坚守SUV;新能源哈弗枭龙系列起量。后续需强化智能驾驶与越野场景融合,拓宽品牌护城河,借细分赛道优势向主流市场渗透。

7月零售市场,自主车企比亚迪、吉利、长安等借新能源转型加速突围,合资车企则在燃油车基本盘与新能源转型中挣扎。未来,新能源渗透率将持续提升,智能、高端化成竞争关键。自主需巩固优势、向上突破;合资需加速本土化、拥抱变革,方能在车市变革中占据先机,零售十强的位次与策略,将深度影响行业格局走向。